Kıdem tazminatı, genel olarak işverene ait bir ya da birkaç işyerinde belli bir süre çalışmış bir işçinin, işini kaybetmesi halinde işinde yıpranması, yeni bir iş edinmede karşılaşacağı güçlükler ve işyerine sağladığı katkı göz önüne alınarak, geçmiş hizmetlerine karşılık işveren tarafından işçiye kanuni esaslar dahilinde verilen toplu para olarak tanımlanmaktadır.

İçindekiler

Kıdem Tazminatı Şartları

Kıdem tazminatı alabilmek için aşağıdaki şartların sağlanması gerekir:

1. İşyerinde en az 1 yıl çalışmış olmak:

Kıdem tazminatı alabilmek için işyerinde en az 1 yıl çalışmış olmak gerekir. Bu süre, işverenin birden fazla işyerinde çalışması halinde, işyerlerinin bir bütün olarak kabul edilmesi halinde toplam olarak değerlendirilir.

2. İşçinin işverenden ayrılması:

Kıdem tazminatı alabilmek için işçinin işverenden ayrılması gerekir. İşçinin kendi isteğiyle ayrılması, işverenin haklı nedenle işten çıkarması veya işyerinin kapanması gibi durumlarda kıdem tazminatı ödenir.

3. İşverenin haklı bir sebebinin olmaması:

İşçinin kendi isteğiyle işten ayrılması halinde, işverenin haklı bir sebebi varsa kıdem tazminatı ödenmez. Haklı sebepler, işçinin ahlak dışı davranışlarda bulunması, işyerine zarar vermesi veya işyerindeki kurallara uymaması gibi durumlardır.

4. İşverenin tazminatı ödeme gücünün olması:

İşverenin iflas etmesi veya konkordato ilan etmesi gibi durumlarda, işverenin tazminatı ödeme gücü olmayabilir. Bu durumda işçi, tazminatını İŞKUR’dan alabilir.

Kıdem tazminatı miktarı:

Kıdem tazminatı miktarı, işçinin brüt maaşına, çalışma süresine ve kıdem tazminatı katsayısına göre hesaplanır.

Kıdem Tazminatı Hesaplama

Gerekli Çalışan Bilgileri

Kıdem tazminatı, işçinin işverenden ayrılırken hak kazandığı bir tazminattır. Hesaplama, işçinin işverenden ayrılış şekline, çalıştığı süreye ve brüt maaşına göre değişir.

Kıdem tazminatını hesaplamak için şu bilgilere ihtiyaç duyulur:

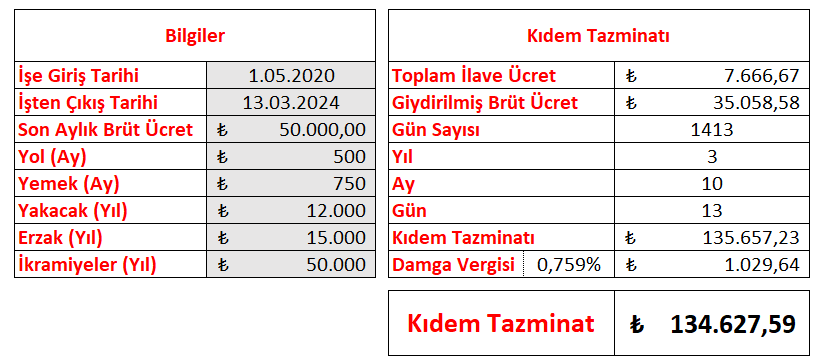

- İşe Giriş Tarihi (Zorunlu)

- İşten Çıkış Tarihi (Zorunlu)

- Son Aylık Brüt Ücret (Zorunlu)

- Yol (Ay) – (Varsa)

- Yemek (Ay) – (Varsa)

- Yakacak (Yıl) – (Varsa)

- Erzak (Yıl) – (Varsa)

- İkramiyeler (Yıl) – (Varsa)

Gerekli Devlet Verileri

Kıdem tazminatını hesaplama için 2024 yılı vergi oranları, kıdem tazminat tavan tutarı ve kıdem sürelerini bilmek gerekir:

- Damga Vergisi: 0,759%

- Kıdem Tazminatı Tavanı: 35.058,58 TL

*Güncellenen katsayılar dikkate alınarak hesaplanan ve 01.01.2024 – 30.06.2024 döneminde uygulanacak olan gelir vergisinden istisna edilecek kıdem tazminatı tavanı 35.058,58 TL’dir.

Kıdem Tazminatı Hesaplama Uygulaması

Kıdem tazminatını hesabı brüt ücrete göre değil, giydirilmiş brüt ücret üzerinden hesaplanır. Giydirilmiş brüt ücret kişinin brüt ücretine toplam ilave ücretin eklenmiş halidir.

Giydirilmiş Brüt Ücret = Brüt Ücret + Toplam İlave Ücret

Bu durumda bizim giydirilmiş brüt ücreti bulmamız için toplam ilave ücretimizi hesaplamamız gerekiyor:

1. Toplam İlave Ücret

Toplam ilave ücret çalışanın maaşına ek olarak almış olduğu ücretlerin toplamıdır. Burada toplama girecek olan tüm ücret kalemleri aylık olarak hesaba katılmalıdır.

Toplam İlave Ücret = Yol (Ay) + Yemek (Ay) + Yakacak (Ay) + Erzak (Ay) + İkramiye (Ay)

Örneğimiz üzerinden gidecek olursak;

Toplam İlave Ücret = 500 + 750 + 12000/12 + 15000/12 + 50000/12 = 7666,672. Giydirilmiş Brüt Ücret:

Giydirilmiş brüt ücret; çalışanın son ay almış olduğu brüt ücrete toplam ilave ücretin eklenmesi ile elde edilir.

Giydirilmiş Brüt Ücret = Brüt Ücret + Toplam İlave Ücret

Toplam İlave Ücret = 50000 + 7666,67 = 57666,67Çalışılan Yıl – Ay – Gün Sayısı

Kıdem tazminatını net bir şekilde hesaplanması için çalışanın kaç yıl kaç ay ve kaç gün çalıştığı bilgisi oldukça önemlidir. Bu durumda çalışanın işten çıkış tarihi ile işe başlangıç tarihi arasındaki yıl, ay ve gün süresine ihtiyacımız var. Excelin gizli fonksiyonları arasında yer alan “ETARİHLİ” fonksiyonunu kullanacağız. Sırasıyla yıl, ay ve gün için kullanım şekilleri şu şekilde:

Yıl: =ETARİHLİ(C4;C5;"Y")

Ay: =ETARİHLİ(C4;C5;"YM")

Gün: =ETARİHLİ(C4;C5;"MD")+1* Kıdem tazminatı hesabında, çalışanın çalışmış olduğu son gün de dahil edilmesi gerektiği için gün hesaplamasına +1 eklenmiştir.

3. Vergi Öncesi Kıdem Tazminatı

Kıdem tazminatı, giydirilmiş brüt ücretin yıl, ay ve gün ile çarpılmasıyla elde edilir. Bu işlem sırasında ay ve gün değerlerini yıl cinsinden yazılması gerekir.

- Ay değerini yıl cinsinden yazmak için ay/12 yapılması gerekir. Örneğin kişi 6 ay çalıştıysa o kişinin giydirilmiş brüt ücreti 6/12 ile çarpılmalı.

- Gün değerini ya 360’a ya da 365’e bölünmeli. Bu şirketin 1 tam yılın kaç gün olduğu kabulü ile alakalıdır.

* SGK tarafından yıl 360 gün olarak esas alınmaktadır. İşçilik alacaklarının hesaplanması noktasında ise Sayıştay’ın ve Yargıtay’ın işçilik alacaklarıyla ilgili dairelerinin (7, 9 ve 22. Hukuk Dairelerinin) kararları arasında tam bir uyum vardır ve yıl 365 gün süren dönem olarak değerlendirilmektedir.

=G5*G7+G5*G8/12+G5*G9/3604. Damga Vergisi

Brüt ücret üzerinden hesaplanması gereken kıdem tazminatından sadece damga vergisi kesintisi (binde 7,59 oranında) yapılması gerekmektedir.

=G10*F11Kıdem Tazminatı Hesaplama

Vergi öncesi kıdem tazminatından damga vergisinin çıkarılmasıyla elde edilir.

Kıdem tazminatı hesaplama exceline ve daha detaylı anlatıma ulaşmak için youtube kanalımdaki “Kıdem ve İhbar Tazminatı Hesaplama – 2024 (Excel Uygulamalı Anlatım)” başlıklı videomu izleyebilirsiniz.

Kıdem ve ihbar tazmınatı dışında ilginizi çekebilecek başlıca bazı konu başlıkları: