Brüt maaş, vergiler ve diğer kesintiler yapılmadan önceki toplam maaşı ifade ederken, net maaş ise vergi, sigorta ve diğer kesintilerin düşüldüğü gerçek ödeme miktarını temsil eder. Bu nedenle, brütten net maaş hesaplama konusu, her çalışanın anlaması gereken önemli bir konudur.

İçindekiler

Brütten Nete Maaş Hesaplama:

Brütten net maaş hesaplama, genellikle karmaşık vergi oranları ve sigorta primleri nedeniyle zorlu bir süreç gibi görünebilir. Ancak, bu hesaplamayı basitleştirmek için aşağıdaki adımları takip ettiğinizde işiniz oldukça kolaylaşacak.

Devletin 2024 yılı için belirlemiş olduğu Brüt Asgari Ücret, Vergi Oranları ve Gelir Vergisi Dilimleri

Asgari Ücret Tespit Komisyonu’nun kararı uyarınca yeni yapılan asgari ücret zammı ile birlikte 1 Ocak tarihinden itibaren 2024 asgari brüt ücret tutarı 20.002,50 TL oldu. SGK Tavan Aylık Kazanç Ücreti (Sigorta primine esas kazancın üst sınırı aylık) ise 150.018,90 TL’dir. Bu değer brüt asgari ücretin 7,5 ile çarpılması ile elde edilir.

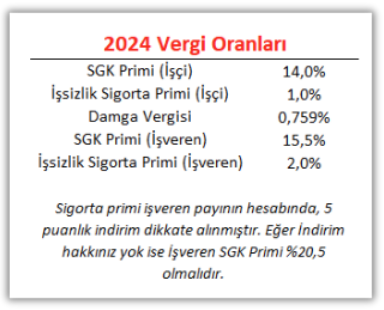

İşsizlik sigortası primi, sigortalının 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 80 ve 82 nci maddelerinde belirtilen prime esas aylık brüt kazançlarından % 1 sigortalı, % 2 işveren ve %1 Devlet payı olarak alınır.

5510 sayılı Kanunun 81. maddesinin (ı) bendine göre, SGK primi işçi %14, SGK primi işveren payında 5 puanlık indirim öngörüldüğünden hesaplamalar buna göre yapılmıştır. Gerekli şartları sağlamayan işverenler için, SGK primi işveren payı %20,5’dir.

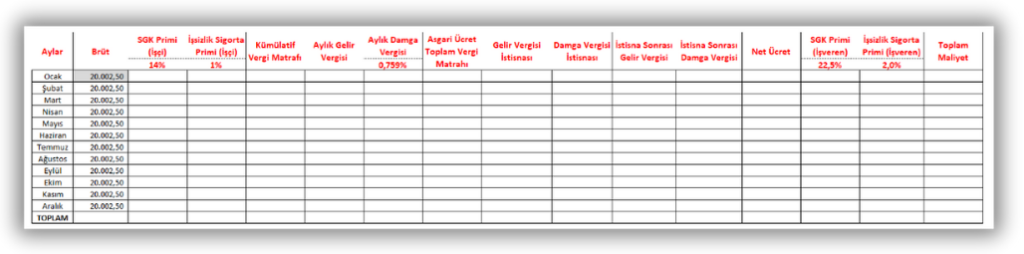

Bu bilgilerin ışığında brütten nete maaş hesaplama yapmak için aşağıdaki tabloyu sırasıyla dolduralım:

1. SGK Primi (İşçi):

SGK Prim ücreti aylık brüt ücretin % 14 ile çarpılması ile hesaplanır.

SGK Primi(İşçi) = Aylık Brüt Ücret * %14

30.000 Brüt Ücretli Çalışan İçin:

SGK Primi(İşçi) = 30.000 * %14

SGK Primi(İşçi) = 4.200Ancak aylık brüt ücret miktarı SGK tavan aylık kazanç ücretini geçiyorsa, SGK primi(işçi) tutarı, SGK tavan aylık kazanç ücretinin %14 ile çarpılmasıyla hesaplanır.

SGK Primi(İşçi) = SGK Tavan Aylık Kazanç Ücreti * %14

SGK Primi(İşçi) = 150.018,9 * %14

SGK Primi(İşçi) = 21.002,65

2. İşsizlik Sigorta Primi (İşçi):

SGK Prim ücretindeki aynı kural işsizlik sigorta priminde de geçerlidir. İşsizlik sigorta primi aylık brüt ücretin % 1 ile çarpılması ile hesaplanır.

İşsizlik Sigorta Primi(İşçi) = Aylık Brüt Ücret * %1

30.000 Brüt Ücretli Çalışan İçin:

İşsizlik Sigorta Primi(İşçi) = 30.000 * %1

İşsizlik Sigorta Primi(İşçi) = 300Ancak aylık brüt ücret miktarı SGK tavan aylık kazanç ücretini geçiyorsa, işsizlik sigorta primi(işçi) tutarı, SGK tavan aylık kazanç ücretinin %1 ile çarpılmasıyla hesaplanır.

İşsizlik Sigorta Primi(İşçi) = SGK Tavan Aylık Kazanç Ücreti * %1

İşsizlik Sigorta Primi(İşçi) = 150.018,9 * %1

İşsizlik Sigorta Primi(İşçi) = 1.500,193. Kümülatif Vergi Matrahı:

Ocak ayı için brüt ücretten; SGK prim ücreti(işçi) ve işsizlik sigorta primi (işçi) çıkarılır. Kalan aylar için ise bir önceki ayın vergi matrahı ile toplanır.

Vergi Matrahı = Brüt Ücret - SGK Primi(İşçi) - İşsizlik Sigorta Primi(İşçi)

30.000 Brüt Ücretli Çalışan İçin OCAK Ayı Vergi Matrahı:

Vergi Matrahı(Ocak) = 30.000 - 4.200 - 300

Vergi Matrahı(Ocak) = 25.500

NOT: Bu hesaplama asgari ücret üzerinden yapılsaydı: Ocak vergi matrahı değeri: 17.002,13Kümülatif Vergi Matrahı = Brüt Ücret - SGK Primi(İşçi) - İşsizlik Sigorta Primi(İşçi) + Bir Önceki ayın Vergi Matrahı

30.000 Brüt Ücretli Çalışan İçin ŞUBAT Ayı Vergi Matrahı:

Kümülatif Vergi Matrahı(Şubat) = 30.000 - 4.200 - 300 + 25.500

Kümülatif Vergi Matrahı(Şubat) = 51.0004. Aylık Gelir Vergisi

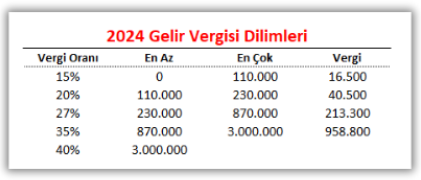

Gelir vergisi, kazanç miktarına göre değişiklik gösteren oranlara sahiptir. 2024 yılı için ücret dışı gelirlerin vergilendirme oranları sol tarafta yer almaktadır. Bu oranlara göre hesaplama şöyle yapılır.

- Vergiye konu gelir 50.000 TL ise tahakkuk eden vergi (50.000 x %15) miktarı 6.500 TL olacaktır.

- Vergiye konu gelir 150.000 TL ise 110.000 TL için 16.500 TL ve kalan 40 bin TL için 8.000 TL’dir. Toplam vergi tutarı ise 24.500 TL’dir.

- Vergiye konu gelir 300.000 TL ise 230.000 TL için 40.500 TL, 70.000 TL’lik kalan kısım için ise (70.000 x %27) 18.900 TL olacaktır.

5.Aylık Damga Vergisi

Brüt ücretin 0,759% ile çarpılması ile elde edilir.

Aylık Damga Vergisi = Brüt Ücret * %0,759

30.000 Brüt Ücretli Çalışan İçin:

Aylık Damga Vergisi = 30.000 * %0,759

Aylık Damga Vergisi = 227,706. Asgari Ücret Toplam Vergi Matrahı

7349 sayılı Kanunla, 193 sayılı Gelir Vergisi Kanunu ve 488 sayılı Damga Vergisi Kanununda yapılan değişikliklerle, 1/1/2022 tarihinden itibaren asgari ücret vergi dışı bırakılmış olup asgari ücretten gelir ve damga vergisi kesintisi yapılmamaktadır.

Bu durumda asgari ücretle çalışan bir kişi için

Kümülatif Vergi Matrahı = Asgari Ücret Toplam Vergi Matrahı

Bir başka deyişle kümülatif vergi matrahında, işlemler brüt ücret üzerinden hesaplanır. Asgari Ücret Toplam Vergi Matrahı ise asgari ücretten SGK prim ücreti(işçi) ve işsizlik sigorta primi (işçi) çıkarılır ve varsa bir önceki ayın vergi matrahı ile toplanır.

Asgari Ücret Toplam Vergi Matrahı = Brüt Asgari Ücret - SGK Primi(İşçi) - İşsizlik Sigorta Primi(İşçi) + Bir Önceki ayın Vergi Matrahı

30.000 Brüt Ücretli Çalışan İçin:

Asgari Ücret Toplam Vergi Matrahı (Ocak) = 20.002,5 - 2.800,35 - 200,03

Asgari Ücret Toplam Vergi Matrahı (Ocak) = 17.002,137. Gelir Vergisi İstisnası

Aylık gelir vergisi hesabı brüt ücrete göre hesaplanırken, gelir vergisi istisnası ise Asgari Ücret Toplam Vergi Matrahı’na göre hesaplanır. Hesaplamada 2024 gelir vergisi dilimleri kullanılır.

Brütten nete maaş hesaplama exceline ulaşmak ve daha detaylı anlatıma ulaşmak için youtube kanalımdaki “Brütten Nete Maaş Hesaplama Excel 2024” başlıklı videomu izleyebilirsiniz.